摘要

跨境支付企业的"吞金兽":风控系统成为最大成本黑洞。这类系统需采购海量第三方数据(年费超千万),并应对国际卡组织的高额合规要求(如VISA系统年增300万美元成本)。核心防控AML(反洗钱)和CFT(反恐融资)风险,通过四阶KYC认证体系(证件核验到持续监控)和KYB企业审查(股权穿透到贸易背景验证)。采用AI检测(准确率98.7%)、知识图谱等技术,并实施分级审核策略(CDD/EDD)。风控系统需融合3000+规则引擎和机器学习模型,实现全流程监控,是跨境支付企业的生死线。

“ 跨境支付企业的吞金兽竟是它 ”

在研究跨境支付生态时,与业内风控产品了解揭示到一个关键事实:跨境支付企业的最大成本黑洞,正是风控系统。这类系统需对全交易链路进行毫秒级监控,不得不引入工商注册、个人征信、境外制裁名单等第三方数据要素——单是数据采购年费就可达千万级。 有朋友直言:“国内有银联/网联的穿透式监管托底,但海外监管部分是“事后抽检”模式。一旦被查出风险漏洞,罚款可能是天文数字。”

更典型的案例是接入国际卡组织的过程:某跨境支付企业为获得VISA收单资质,销售捆绑采购其风控系统(Visa Advanced Authorization),年成本增加300万美元。这印证了行业共识:风控能力是跨境支付公司的生死线。

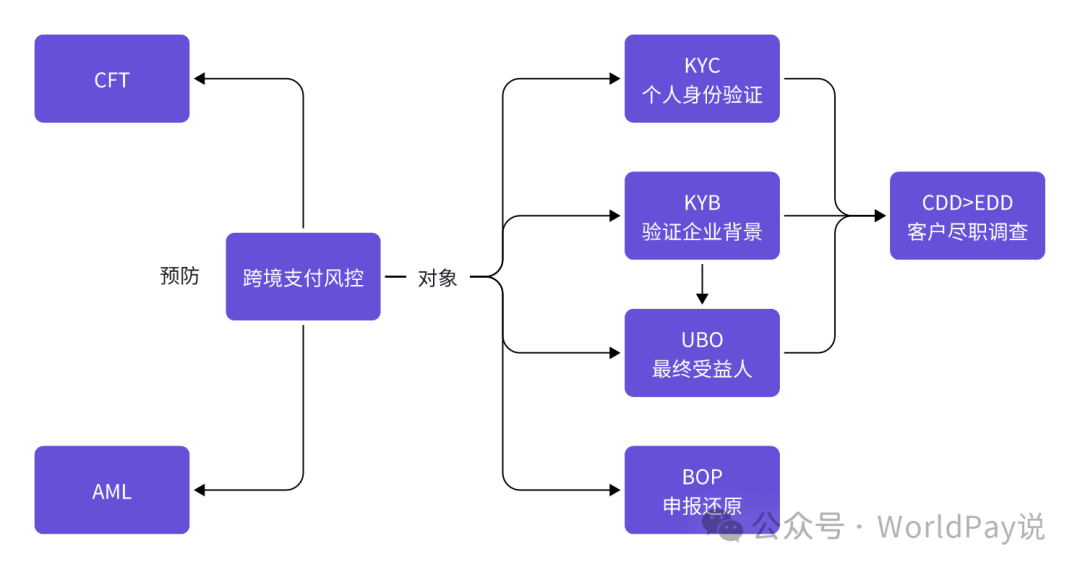

那么跨境风控究竟在防什么?核心是两大体系:

AML(反洗钱)

聚焦七类犯罪:毒品、黑社会、恐怖活动、走私、贪污贿赂、破坏金融秩序、金融诈骗。例如系统需识别“赌资拆分洗钱”模式:同一收款方在 10 分钟内收到 20 笔998美元汇款(规避1000美元上报阈值)。

CFT(反恐怖融资)

重点拦截涉恐组织资金链。如监测到某土耳其贸易公司频繁接收也门账户汇款,且交易IP跳转至冲突地区,则自动触发冻结。

如同国内支付产品风控,今天我们跨境支付场景的视角来看这几个环节,整理如下图:

“ 跨境支付的数字身份证全解析 ”

KYC:了解你的客户

四阶认证体系:

1. 身份核验:OCR识别证件(营业执照、身份证) + 活体检测(人脸比对) + 区块链存证(防篡改)

2. 地址验证:水电账单/银行对账单匹配 + 地理定位分析(IP vs 注册地)

3. 风险画像:通过职业、收入、交易历史构建个人风险评分(如无业人员频繁大额转账触发高风险标记)

4. 持续监控:动态追踪交易行为(例:月均$1万突增至$50万触发预警)

核心技术支撑:

1. AI证件真伪检测(PS痕迹识别准确率98.7%)

2. 无接触视频公证(替代线下面签,节省90%时间)

KYB(了解你的企业) & UBO(最终受益人识别)

企业真实性核验:

1. 营业执照OCR + 工商信息联网核查

2. 股权穿透:通过图计算引擎解析多层持股结构,定位实际控制人

业务合规审查:

1. 合同、发票、物流单三单匹配(验证贸易背景真实性)

2. 制裁名单筛查(实时对接OFAC、联合国制裁库)

技术支撑

1. 大数据信用模型:整合司法、税务、招投标数据预测企业破产概率知识图谱分析:

2.关联企业关系网络,识别空壳公司(如注册于避税天堂且无实际经营)

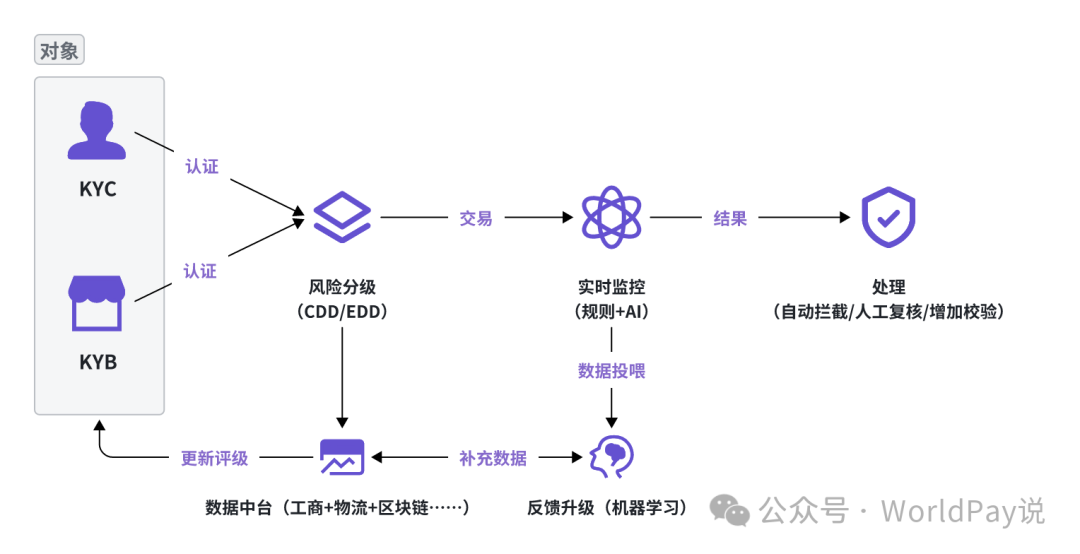

一般KYC与KYB的初始部分由跨境支付入网时收集(简单理解为注册阶段),也可以第三方合作通道或持卡机构授权获取

“ 风控升级的红色警报 ”

CDD(客户尽职调查) & EDD(增强型尽职调查):字面表达体现触发的程度不同,通常在KYC与KYB触发风控后,由人工审核进行审查,通常有以下几种方式

分级策略:

EDD特殊场景:

涉及离岸公司、珠宝/虚拟货币等高风险行业:需提供资金来源证明 + 历史交易流水

敏感地区交易(如伊朗、叙利亚):强制人工复核 + 资金路径溯源

除了这些以外,跨境支付风控也投入一些AI风控与智能分析,以便实施对海量的交易数据进行有效监控,例如

实时交易监控引擎

规则引擎:预设3000+风控规则(例:高频小额测试交易(如1小时内10笔<$100转账)

拆单交易:50万拆成9.9万×5笔规避审查

机器学习模型

异常模式识别:通过聚类算法发现隐蔽洗钱链条(如空壳公司间循环转账)

行为序列分析:用户操作轨迹建模(正常登录 vs 黑客攻击的鼠标移动差异)

全维度数据融合分析

多源数据整合:例如物理设备、IP地址、物理单号

区块链应用:交易信息上链存证、银行与支付平台KYC互认

在实际风控系统中从事前-事中-事后实现全流程风控,感兴趣的小伙伴可以参考国内的风控系;跨境支付入门~国内移动支付 5,需要注意的是风控系统需针对于不同收单业务的国家的监管政策要求结合设计以达到合规要求。