作者:Techub 热点速递

撰文:Glendon,Techub News

继 3 月 12 日「Hyperliquid 50 倍杠杆巨鲸」引发的 Hyperliquid 清算事件之后,3 月 26 日 晚间,Hyperliquid 再次遭遇了一场针对其流动性和治理模式的「闪电狙击」。

一交易团队通过复制「Hyperliquid 50 倍杠杆巨鲸」的操作撤走保证金,试图迫使 Hyperliquid 的 HLP 金库接管巨额亏损仓位。区别在于,这个交易团队并未选择比特币和以太坊,而是将目标放在了流动性很低且易于操纵的 Meme 币 JELLYJELLY 上。尽管这场光明正大的市场操纵,最终因交易所紧急干预而未完全得逞,却再次暴露出了 Hyperliquid 在治理中心化、流动性管理以及市场操纵防御上的多重漏洞。

就在该事件发生的前一日,加密货币预测市场 Polymarket 也因一起「大户治理攻击」事件中呈现出的中心化问题而备受争议。随着「去中心化」这一重要议题再次引发热议,作为行业参与者,我们该如何看待去中心化交易平台不够「去中心化」的现象呢?首先,让我们来了解一下这两起事件的前因后果。

Hyperliquid 遭「狙击」,危急关头「拔网线」

从事后来看,这场精心策划的「明牌狙击」算不上复杂。3 月 26 日,该交易团队首先以 350 万枚 USDC 的保证金,通过 0xde9 开头的地址在 Hyperliquid 上开出 4.3 亿枚 JELLYJELLY 空单,当时价值约 408 万美元,开仓价为 0.0095 美元。

随后,该团队开始大量买入 JELLYJELLY 代币以推高现货价格,并在以 0.0103 美元的价格平掉 3000 万枚 JELLYJELLY 空单后撤回了 276 万美元的保证金。通过这种方式,该团队成功将 3.98 亿枚 JELLYJELLY 空单抛给了 Hyperliquid,使其触发了自动清算机制,从而让 HLP 金库被迫接管。在这一番操作下,HLP 金库的浮亏一度超过了 1300 万美元。

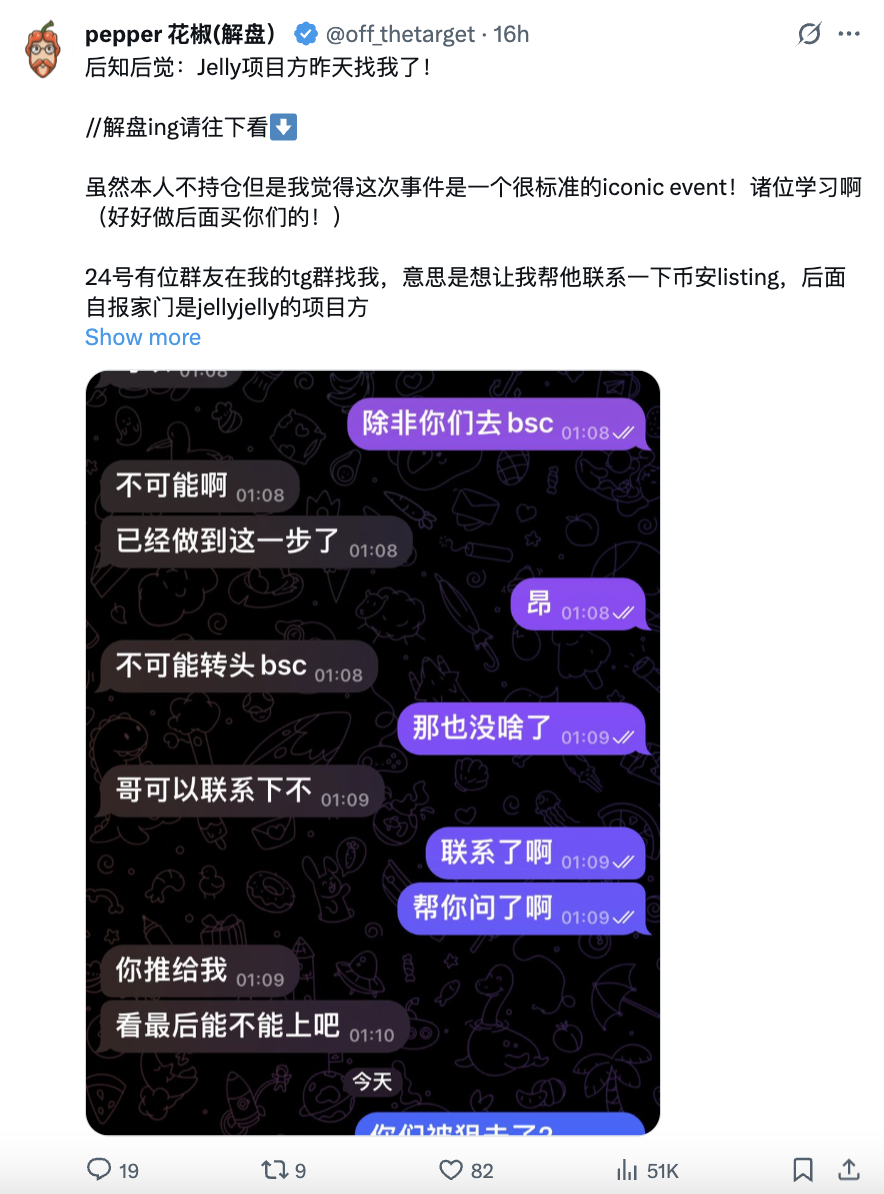

之所以说这起事件是精心策划、蓄谋已久的,是因为据加密货币 KOL「pepper 花椒(解盘)」披露,早在 3 月 24 日,就有人自称「jellyjelly 项目方」联系他帮忙推进 JELLYJELLY 上市币安的事宜。而意料之外又在情理之中的是,当晚没过多久,OKX 和币安就先后上线了 JELLYJELLY 永续合约交易对。受此影响,JELLYJELLY 价格迅速攀升,从其开仓时的 0.0095 美元一度涨至 0.066 美元以上。

据 Ai 姨监测,当时对手盘如果将 JELLYJELLY 币价拉升至 0.17 美元附近,HLP 金库将面临清算并损失持有的 2.4 亿美元。并且糟糕的是,随着 JELLYJELLY 币价不断上升,HLP 金库资金却在持续流失。

就在币价逐渐逼近清算线的危急关头,Hyperliquid 出手了。但没有发生人们想象中精彩的博弈,Hyperliquid 直接通过「拔网线」的方式暂停了 JELLYJELLY 的价格更新,并对该代币强制下架。随后 Hyperliquid 以初始开仓价 0.0095 美元强行结算空单,而当时 JELLYJELLY 的现货价格约为 0.05 美元。

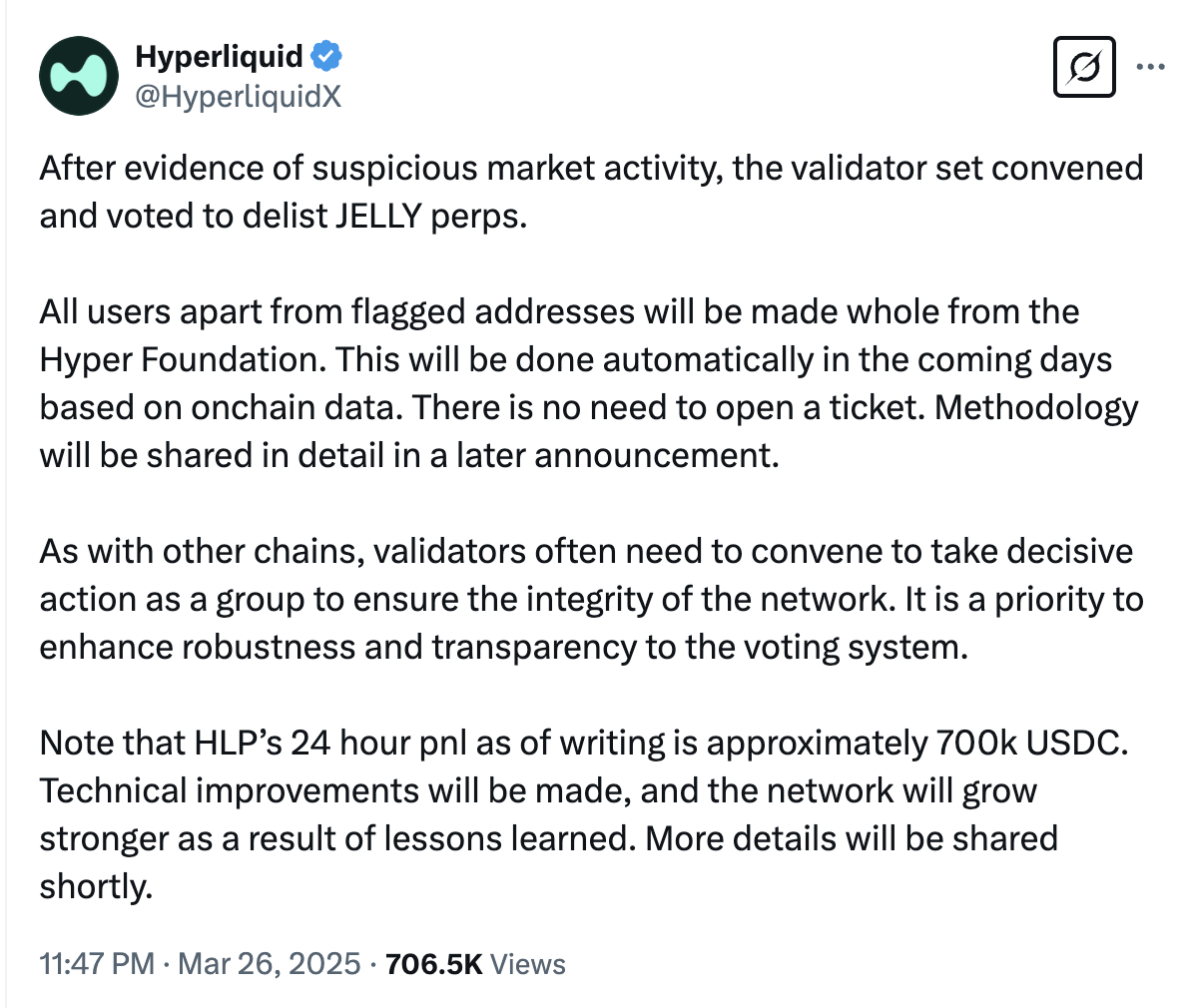

Hyperliquid 对此发推解释称:「在发现可疑市场活动的证据后,验证者组召开会议并投票决定下架 JELLY 合约。除被标记违规地址外,所有用户都将从 Hyper 基金会获得全额赔偿。这将在未来几天内根据链上数据自动完成。无需开票。具体方法将在后续公告中详细分享。请注意,截至撰写本文时,HLP 的 24 小时盈亏约为 70 万枚 USDC。我们将进行技术改进,并吸取经验教训,让网络变得更加强大。」

在此之后,Hyperliquid 似乎成功化解了这场清算危机,反观 JELLYJELLY 价格大幅下跌,GeckoTerminal 行情显示,截至撰文,JELLYJELLY 已跌至 0.0197 美元。那么,Hyperliquid 真的度过难关,平安无事了吗?

或许,此事的后续影响还会困扰 Hyperliquid 很长一段时间。

首先,对于 Hyperliquid 来说,最直接的变故是用户因恐慌撤资,加剧流动性压力,导致该平台在事件发生后数小时内 USDC 净流出就达到了 1.4 亿美元,过去 30 天 TVL 则从 25 亿美元降至 20.7 亿美元。其次,此事件也揭示了 Hyperliquid 诸多问题,例如流动性设计缺陷,依赖金库充当对手盘,以及高杠杆风控不足等。虽然的巨鲸清算事件已暴露类似漏洞,但 Hyperliquid 的改进措施未能有效防范二次攻击。

而最深远的影响是,Hyperliquid 去中心化叙事的崩塌。Hyperliquid 紧急下架代币,并无视市场实际价格强制结算的行为,虽然避免了金库及用户的巨额损失,但也引发用户对其去中心化和规则公平性的质疑。

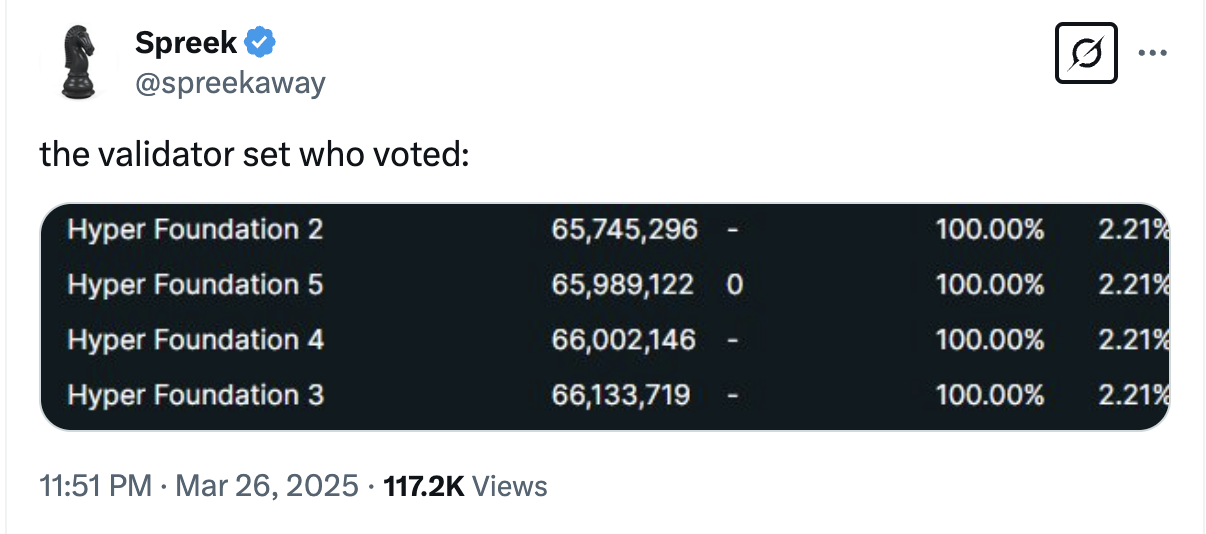

尤其是 Hyperliquid 验证者委员会完全由官方基金会控制,看似去中心化的投票决策,实则缺乏社区参与。据 Spreek 发推披露,Hyperliquid 此次事件中的投票验证者均出自 Hyper 基金会,此举也凸显了 Hyperliquid 治理中心化本质,甚至导致其被社区称为「披着 DEX 皮的 CEX」。

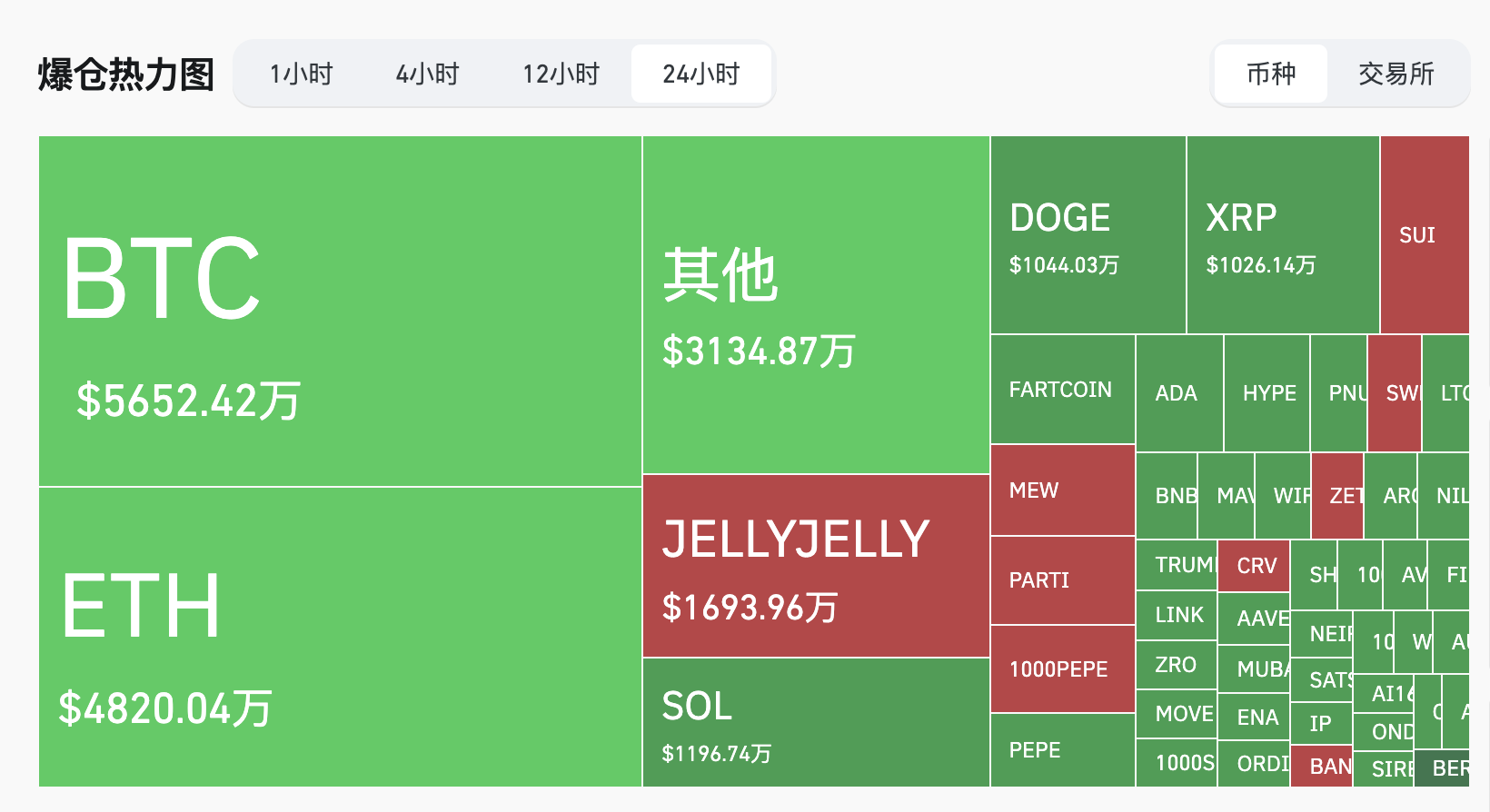

另外,在此事件中,散户投资者们毫无疑问成了最大的受害者。据 Coinglass 数据,截至撰文,过去 24 小时内 JELLYJELLY 的爆仓金额达到约 1694 万美元。他们因跟风买入或做多 JELLYJELLY,但随着后者价格如过山车般从 0.066 美元爆跌至 0.02 美元,不少散户在高位接盘后损失惨重。而这又可能进一步导致散户们对去中心化平台的信任产生动摇。

那么,进行市场操纵的交易团队和「推波助澜」的币安、OKX 赢了吗?

可能也没有,事实上这或许是一场没有赢家的游戏。

该交易团队通过多账户操作空单并拉盘,试图迫使 Hyperliquid 金库穿仓。但 Hyperliquid 下架代币并强行平仓,使得 JELLYJELLY 价格剧烈波动,该交易团队开设的多单和现货订单可能因此亏损,并且其作为违规者被 Hyperliquid 排除在赔偿名单之外,最终只怕难以实现其预期收益。

至于币安和 OKX 则更多是声誉受损,它们在 Hyperliquid 危机中闪电上线 JELLYJELLY 合约,推高币价,被社区指责为打击对手和争夺流量「落井下石」,在引发用户反感之余,也让不少用户对币安和 OKX 筛选上市项目的严谨性产生了怀疑。

Polymarket 遭治理攻击「不作为」,应如何看待去中心化治理困局与新生

在 Hyperliquid 事件发生前的 3 月 25 日,Polymarket 上也发生了一起影响恶劣的预言机操控攻击事件。

一名持有大量 UMA 代币的用户在预测市场即将结算时,为扭转亏损的局面,竟强行通过操控预言机投票机制篡改结算结果「颠倒是非」,最终该大户连同本该赌输的用户们一起瓜分了奖池内的所有资金。尽管 Polymarket 此前就发生过多起小额市场操纵,但由于该预测市场的奖池内押注资金超过 700 万美元,因此迅速引起了广泛的关注。

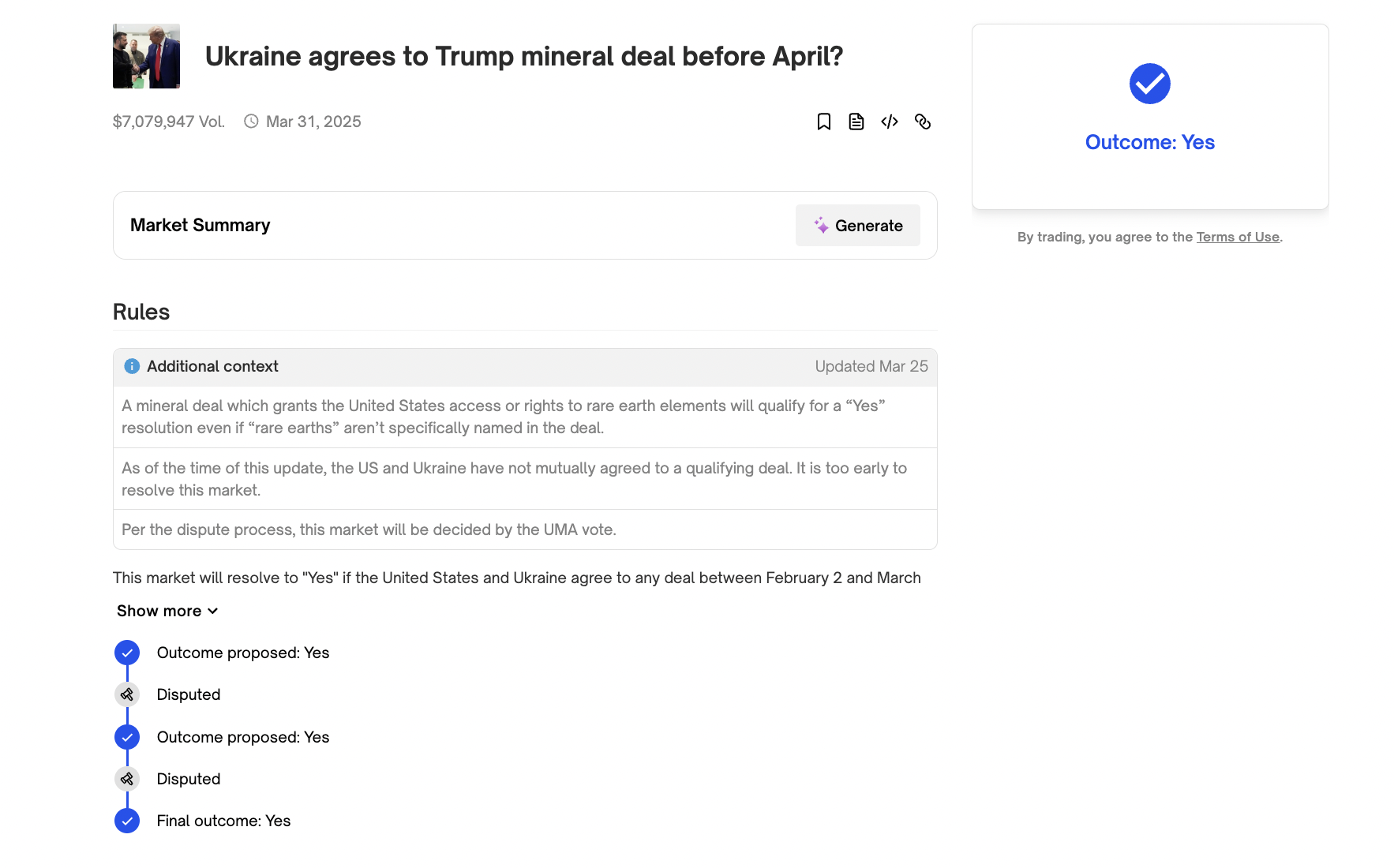

这次事件涉及的预测市场问题为:「乌克兰是否会在四月前同意与特朗普签署矿产协议?」

根据现实中的情况,截至市场结算时,特朗普仅口头表示「预计很快」会签署,并无官方声明证实乌克兰与美国已正式签署协议。然而,Polymarket 却罔顾事实,将结果裁定为「YES」。

那么大户是如何做到这一步的?答案就在于 Polymarket 的判定机制和投票机制。

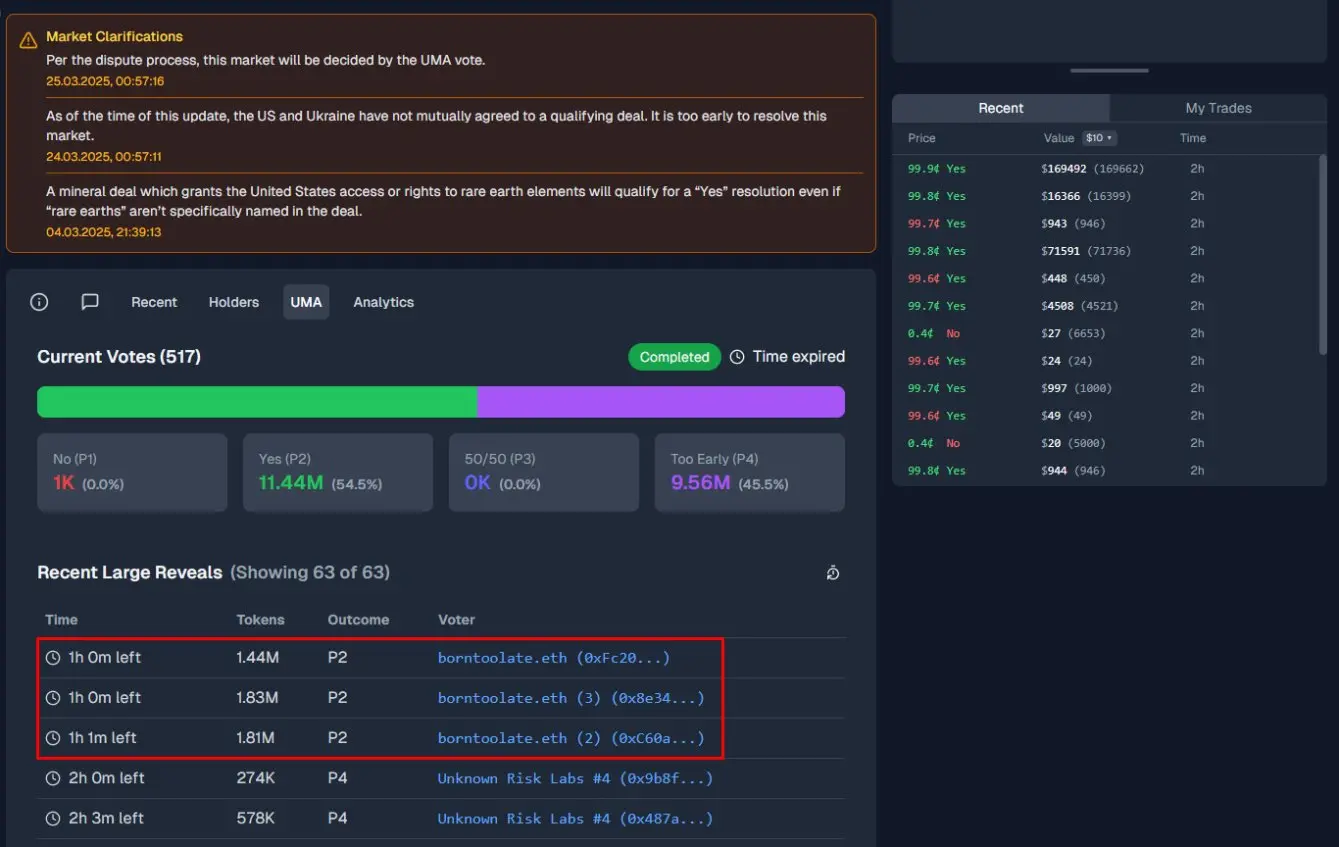

Polymarket 依赖于 UMA 的去中心化预言机来验证结果,投票权则是由 UMA 代币持有者掌控。但由于 UMA 代币高度集中在少数「巨鲸」手中,这就导致看似去中心化的 UMA 实则很容易被资本所左右。另一方面,Polymarket 的投票规则也进一步加剧了这种中心化倾向:提出异议通常需要缴纳高达 750 美元的保证金,但一旦投票结果错误,提出异议者将损失这笔保证金;而就算结果正确,他们可以获得的奖励也不多,这便导致普通用户害怕损失而不敢轻易提出异议。然而,持有大量 UMA 的大户却可以轻松支付保证金并主导投票方向。

在这起事件中,这位大户便是在市场即将结算前,通过三个账户投下了约 508 万枚 UMA 代币(约占总投票数的 25%),最终导致裁定结果发生了逆转。

此事件直接将 Polymarket 去中心化机制中潜藏的资本控制风险暴露无遗,只是与 Hyper 基金会受到的「权力中心化」争议有所不同,Polymarket 更多突显出的是「资本中心化」。正如许多用户所质疑的那样,当这些大户可以凭借代币持有量「颠倒黑白」时,普通参与者如何能够信任这个市场的公平性?

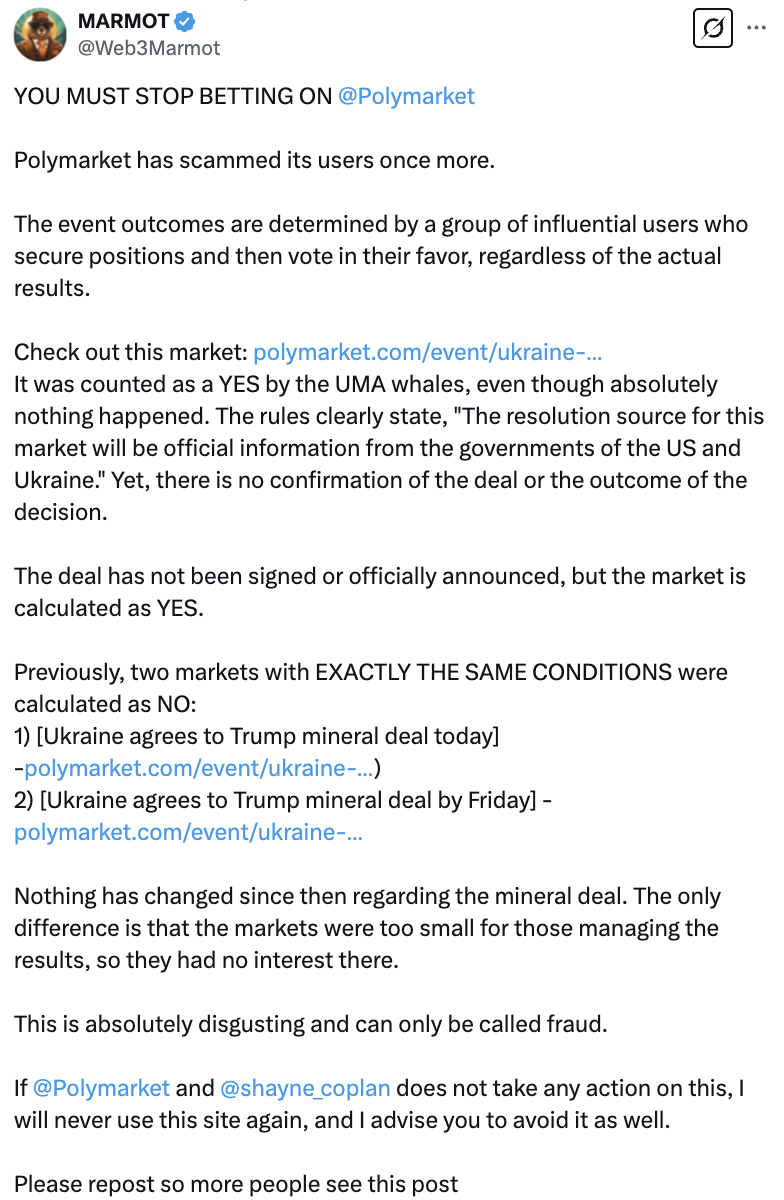

加密 KOL「MARMOT」更是发推谴责称,Polymarket 又一次欺骗了用户。如果 Polymarket 对此不采取任何行动,他将永远不会再使用这个网站,并建议其他用户也不要使用它。

有意思的是,面对社区及用户的责问和抗议,Polymarket 官方在事件发生后虽然承认裁决结果与用户预期及现实不符,却以「非系统故障」为由拒绝向受损用户退款,仅承诺与 UMA 团队加强系统监控和完善规则。

这一操作可以说与 Hyperliquid 的操作截然相反,Polymarket 选择了维持表面上的「程序正义」,明确表示不会干涉这一事件。不出所料,Polymarket 的「不作为」引发了社区更强烈的批评。

而在这两起事件中,我们再次看到了围绕「去中心化」这一议题的争议,Hyperliquid 下场拔网线被视为「过度中心化的行为」,Polymarket 的表态及这起操控预言机事件则让它收获了「伪去中心化」的评价。而其中深层原因其实是去中心化平台在危机处理中的两难困境:人为干预违背「去中心化原则」,放任自流则会牺牲用户权益。

尽管 Crypto 行业已经发展了 17 年,但时至今日,实现「真正的去中心化」仍然会受到诸多现实因素的制约。从客观的发展趋势来看,作为各自领域的龙头老大,这类事件的出现其实是暴露它们在治理、算法规则以及机制设计方面的漏洞的必经阶段。

正如前文所述,Polymarket 依赖 UMA 预言机进行裁决,但 UMA 代币投票权高度集中在少数巨鲸手中。尽管系统名义上「去中心化」,实际仍被资本操控,导致结果偏离现实;Hyperliquid 的紧急决策虽以「去中心化投票」为名,但验证者均来自官方基金会,本质上也仍是中心化干预。这些呈现出的治理缺陷与不足,或许可以成为 Hyperliquid 和 Polymarket 改进算法机制和风险管理的契机,同时也为它们后续的机制改革和创新指明了方向。

另一方面,笔者认为,行业和社区可以对去中心化平台宽容一些,允许其在短期内进行中心化干预以换取长期的进化。正如 Hyperliquid 在面临金库穿仓风险时,果断下架代币并强行平仓,虽违背「去中心化原则」,但保护了多数用户资产,这与 2016 年 6 月 The DAO 事件中以太坊基金会的干预逻辑一致——牺牲短期的理想以维护系统的生存。

同时,用户信任也需要逐步建立,去中心化产品无法像 CEX 那样依赖强权背书,因此用户如果选择了前者,就需要接受「代码即法律」的潜在风险,并且也要留给项目修复漏洞和升级技术的时间。

至于去中心化产品本身,值得一提的是,许多项目在获得稳定的盈利方式后,本应该将更多精力集中在优化产品上。然而,一些项目都在赚钱以后就停滞创新了,继而开启了「躺平」模式。正如 Hyperliquid 在空投后迅速成为去中心化永续合约市场的领头者,并未投入足够的精力去解决其在自动化清算机制、应对市场操纵以及流动性管理等方面的隐患,因此这次交易团队、币安以及 OKX 等 CEX 的「明牌狙击」,再次暴露出其作为去中心化平台的脆弱性。不过,塞翁失马,焉知非福,这或许也可以使得 Hyperliquid 警醒过来,从而倒逼其加速技术升级和提升风险管控。

当前,许多去中心化产品都站在算法机制和治理模式需要创新的十字路口,Polymarket 事件表明,纯粹依赖代币权重的投票机制极易演变为「资本专制」,而 Hyperliquid 的案例则证明完全剔除人为干预也可能放大系统性风险。探索「有弹性的去中心化」模式,将是一个极具挑战性的议题,对于这些产品来说,短期中心化干预也只是权宜之计,长期还是要回归「代码治理」的本质。