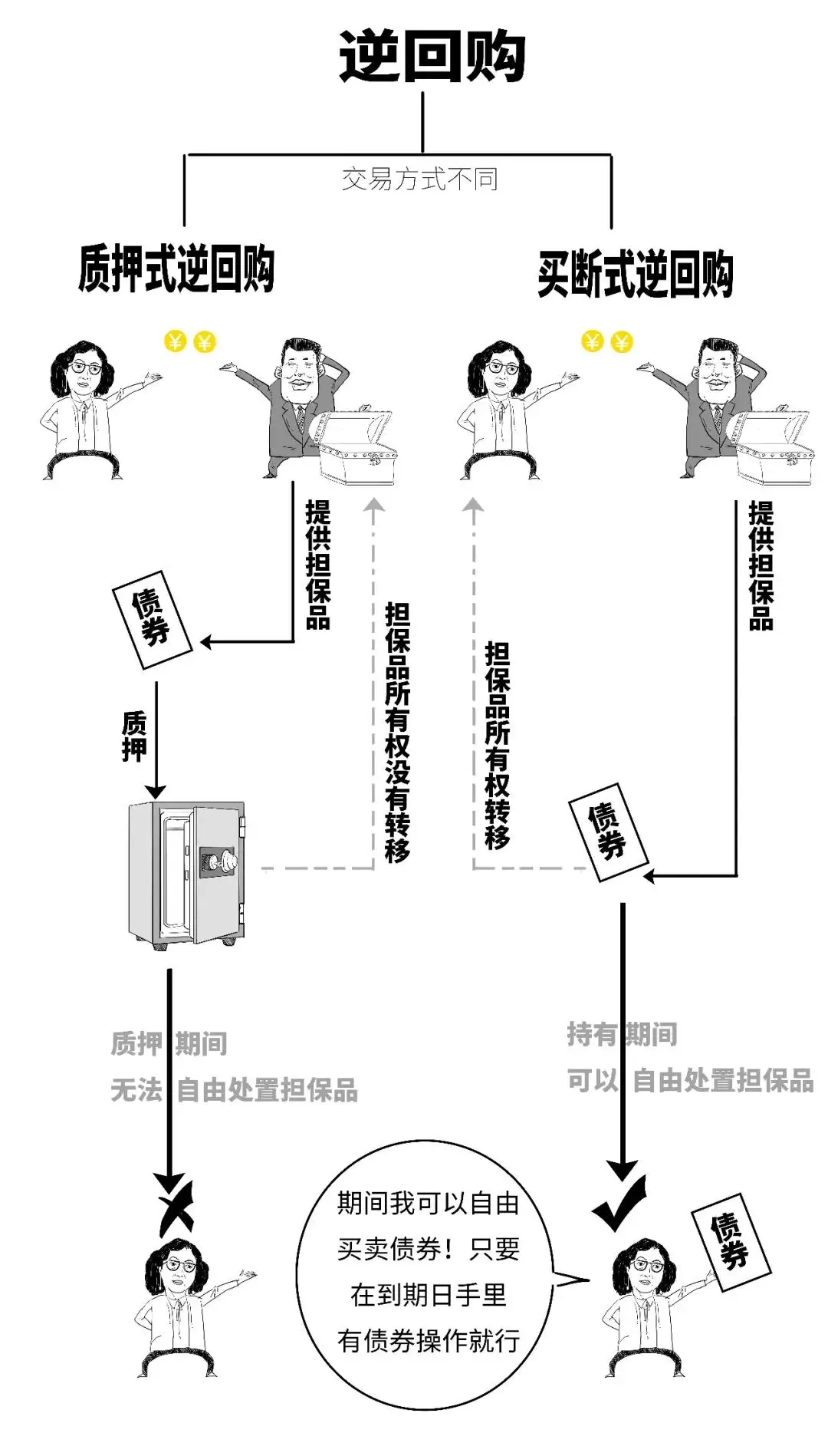

债券回购作为货币市场的重要工具,本质上是一种以债券为抵押的短期资金借贷行为。在银行间市场,质押式回购与**买断式回购*是两种主要形式。

1. 质押式回购(Pledged Repo, RP) – 所有权不转移的短期融资工具

1.1 质押式回购概述

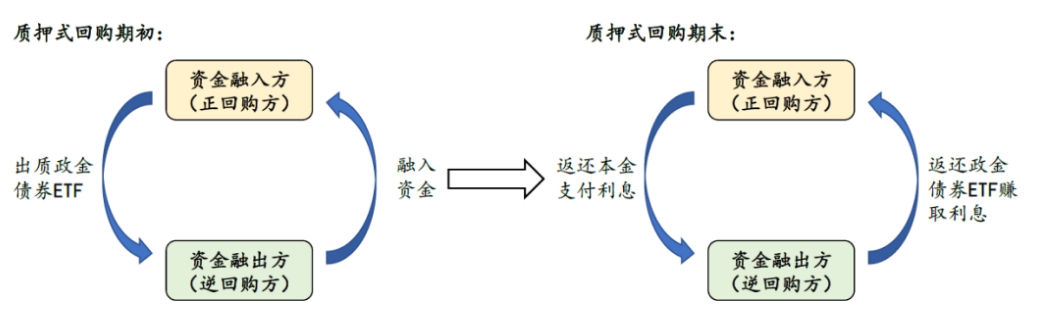

质押式回购是交易双方以债券为权利质押所进行的短期资金融通业务。在质押式回购交易中,资金融入方(正回购方) 在将债券出质给 资金融出方(逆回购方) 融入资金的同时,双方约定在将来某一日期由正回购方向逆回购方返还本金和按约定回购利率计算的利息,逆回购方向正回购方返还原出质债券。

1.2 核心特征

- 债券作为质押品: 正回购方(资金融入方)将债券质押给逆回购方(资金融出方),以获取资金。

- 所有权不转移: 在回购期间,债券的所有权仍然属于正回购方。逆回购方只是获得了债券的质押权(一种担保物权)。

- 交易性质: 本质上是一种以债券为质押物的短期抵押贷款行为。

1.3 操作流程

- 初始交易: 正回购方卖出债券给逆回购方(但此时转移的是占有权而非完整的所有权),同时获得资金。

- 回购期间: 债券被冻结或托管在中证登公司(或中债登公司)等第三方机构,作为质押品。正回购方通常不能动用这些债券(如卖出、再质押等,除非协议允许且需符合规定)。

- 到期交易: 回购到期日,正回购方向逆回购方返还本金并支付利息(回购利息)。逆回购方收到本息后,解除债券质押,将债券返还给正回购方。

1.4 质押式回购交易的关键点

- 风险重点: 逆回购方的风险主要在于正回购方的信用风险(到期不还钱)。如果正回购方违约,逆回购方有权处置质押的债券来弥补损失(但处置过程可能有市场风险和流动性风险)。

- 会计处理: 债券通常不移出正回购方的资产负债表(可能作为受限资产处理)。

- 再融资/再交易: 质押的债券在质押期内一般不能再用于其他交易(如再质押或卖出),限制了正回购方的灵活性。

- 清算方式: 主要是见券付款、见款付券等。

1.5 债券质押式回购交易的条件

- 用于债券回购的券种必须信誉高、流动性好。沪、深证券交易所债券回购交易的抵押券主要是在交易所上市的国债和信用等级在 AAA以上的企业债券。

- 在回购交易过程中,以券融资方应确保在回购成交至购回日期间,其在登记结算机构(中国证券登记结算公司或中国国债登记结算公司)保留存放的回购抵押的债券量应大于融入资金量,否则将按卖空国债的规定予以处罚。

- 债券回购交易过程中的以资融券方,在初始交易前必须将足够的资金存入所委托的证券营业部的证券交易结算资金账户。在回购期内不得动用抵押债券。

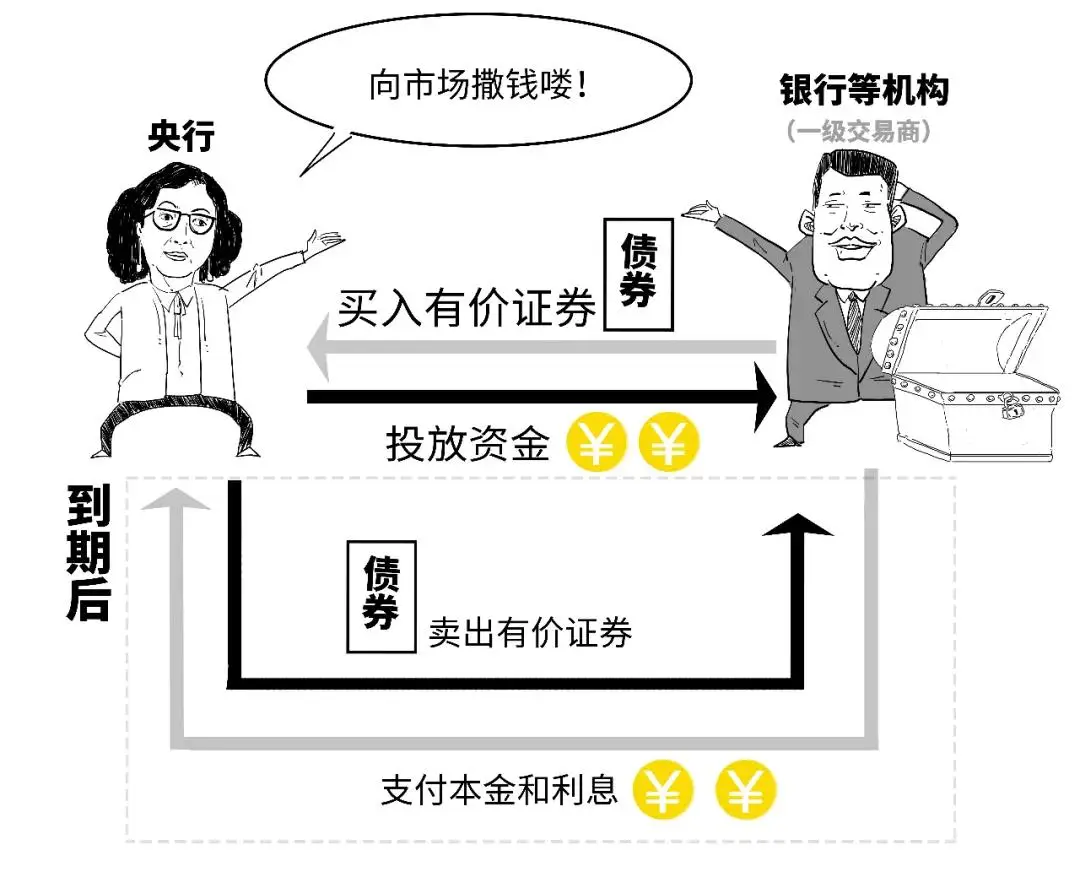

2. 买断式回购(Outright Repo, Sell/Buy-Back) – 所有权转移的融券与融资结合

2.1 买断式回购概述

买断式回购是 资金融入方(正回购方) 以出售债券现券的方式,向 资金融出方(逆回购方) 融入资金,并按照约定利率和期限,以债券回购方式赎回债券现券。与封闭式相比,主要在于债券归属权发生改变,有一次卖出和一次赎回,成为两次现券交易的组合。

2.2 核心特征

- 债券真实买卖: 正回购方(资金融入方)在初始交易时真实卖出债券给逆回购方(资金融出方),获得资金。

- 所有权转移: 在回购期间,债券的所有权完全转移给了逆回购方。

- 交易性质: 本质上包含两次独立的买卖交易:初始的即期卖出和远期的约定价格买回。形式上更像一种有担保的远期交易。

2.3 操作流程

- 初始交易: 正回购方以即期价格将债券真实卖出给逆回购方,获得资金。此时债券所有权转移到逆回购方。

- 回购期间: 逆回购方作为债券的新所有者,可以自由处置这些债券(如卖出、再质押给第三方、用于交割等),只要在回购到期日能买回相同数量和类型的债券还给正回购方即可(这是逆回购方的义务)。

- 到期交易: 回购到期日,正回购方以约定的远期价格(= 初始卖出价格 + 回购利息)从逆回购方买回相同数量和类型的债券。逆回购方收到买回价款(包含本金和利息)。

2.4 买断式回购的关键点

- 风险重点:

- 逆回购方的主要风险是正回购方的信用风险(到期不履行买回义务)。

- 正回购方的主要风险是对手方风险:逆回购方在回购期间将债券卖出或质押给第三方后,可能无法在到期时归还债券(例如逆回购方破产),导致正回购方需要到市场上高价买入债券来平仓。

- 会计处理: 债券在初始交易时移出正回购方的资产负债表,并计入逆回购方的资产负债表。

- 再融资/再交易: 逆回购方在持有期内可以自由使用或处置债券(卖出、再质押等),提高了资金融出方的资金效率和灵活性。这也为市场提供了做空机制(逆回购方可以在回购期间卖出借来的债券)。

- 清算方式: 初始交易和到期交易都需要进行券款对付。

3. 质押式回购与买断式回购总结对比表

| 特征 | 质押式回购 (Pledged Repo) | 买断式回购 (Outright Repo) |

|---|---|---|

| 核心性质 | 抵押贷款 | 两次真实买卖 (即期卖出 + 远期买回) |

| 所有权 | 不转移 (仍归正回购方) | 完全转移 (归逆回购方) |

| 交易本质 | 一笔交易 (含质押和解除质押) | 两笔独立的买卖交易 |

| 债券处置权 | 逆回购方无处置权 (仅质押权) | 逆回购方有完全处置权 (可卖出、再质押等) |

| 正回购方风险 | 较低 (主要担心质押品价值下跌影响覆盖率) | 较高 (担心逆回购方到期无法归还债券) |

| 逆回购方风险 | 较高 (主要依赖正回购方信用及质押品处置) | 较低 (拥有债券所有权,但需防范正回购方不买回) |

| 会计处理 | 债券通常不移表 (正回购方) | 债券移表 (出表给逆回购方) |

| 再使用性 | 质押债券一般不可再用 | 逆回购方可自由使用/处置债券 |

| 提供做空 | 否 | 是 (逆回购方可卖出借入的债券) |

| 清算要求 | 相对简单 (见券付款/见款付券) | 要求高 (两次交易均需券款对付) |

| 主要目的 | 短期融资 (正回购方) / 获取利息 (逆回购方) | 短期融资 (正回购方) / 灵活运用资产/做空 (逆回购方) |

4. 投资方应如何选择?

- 正回购方 (融资方): 如果只是需要短期资金,不希望失去债券所有权,且能接受债券被冻结,通常会选择质押式回购(更主流,操作更简单)。

- 逆回购方 (融券方/资金方):

- 如果主要目的是获取稳定的利息回报,且不想承担处置债券的麻烦和市场风险,会选择质押式回购。

- 如果希望获得更高的灵活性(如利用债券进行再融资、套利、或实施做空策略),会选择买断式回购。买断式回购为逆回购方提供了更大的操作空间。